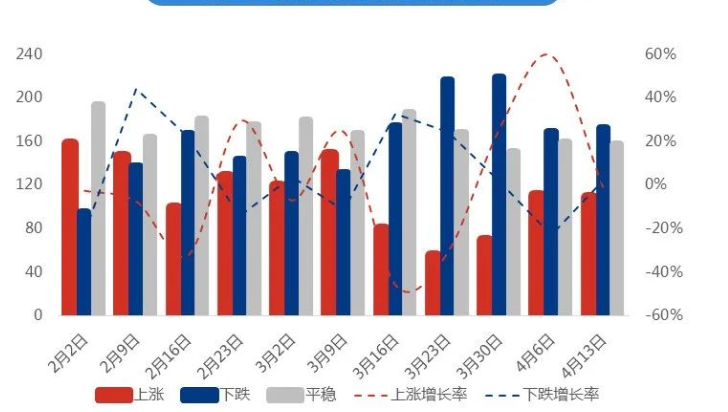

一.उत्पाद के साप्ताहिक मूल्य में उतार-चढ़ाव का विश्लेषण

लॉन्गझोंग इन्फॉर्मेशन के निगरानी आंकड़ों के अनुसार, इस चक्र (10 अप्रैल - 13 अप्रैल) में 438 मुख्य किस्मों की कीमतों में कुल 109 किस्मों (24.9%) की वृद्धि हुई, जो पिछले महीने की तुलना में एक कम है; 172 किस्मों (39.3%) में महीने-दर-महीने 3 की वृद्धि हुई; जबकि 157 किस्मों (35.8%) की कीमतें स्थिर रहीं।

2. साप्ताहिक मूल्य प्रवृत्ति विश्लेषण

आंकड़ों के अनुसार, अप्रैल की शुरुआत में कीमतों में वृद्धि की संख्या कम थी, और वृद्धि की संख्या का अनुपात 25 प्रतिशत से अधिक था। वहीं, कीमतों में गिरावट की संख्या पिछले दो हफ्तों में लगभग 4 प्रतिशत रही है। वृद्धि दर 2% के भीतर है।

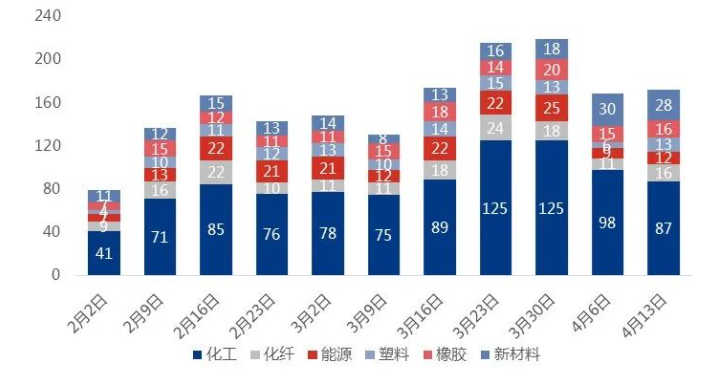

तीन. साप्ताहिक मूल्य प्रवृत्ति विश्लेषण - उद्योग के अनुसार

लोनझोंग मॉनिटरिंग के मुख्यधारा के उद्योग आंकड़ों से पता चलता है कि मार्च की शुरुआत की तुलना में, मूल्य वृद्धि वाले उत्पादों की संख्या उद्योग के अनुसार भिन्न-भिन्न है। ऊर्जा क्षेत्र में वृद्धि देखी गई है; जिन उद्योगों में गिरावट आई है उनमें रसायन, रासायनिक फाइबर रबर, नए पदार्थ और प्लास्टिक शामिल हैं, जिनमें 5.9 से 77.8% की गिरावट आई है। पिछले 4 हफ्तों में, केवल चार ऐसे उत्पाद हैं जिनके मूल्यों में लगातार वृद्धि हुई है, जो ऊर्जा, रासायनिक फाइबर और रसायन उद्योगों से संबंधित हैं।

साप्ताहिक मूल्य गिरावट का रुझान विश्लेषण - क्षेत्रवार

लोनझोंग द्वारा निगरानी किए गए प्रमुख उद्योगों के आंकड़ों के अनुसार, मार्च की शुरुआत की तुलना में, ऊर्जा एकमात्र ऐसा उद्योग है जहां कीमतों में कमी आई है, जबकि अन्य पांच उद्योगों में कीमतों में 11.5 से 45.5% की वृद्धि दर के साथ बढ़ोतरी हुई है। सबसे अधिक वृद्धि दर वाले उद्योग नए पदार्थ, रासायनिक फाइबर और रबर हैं।

पांच. अस्थिर उत्पाद समाचार

1.एलएनजी

-0.65%: इस सप्ताह का वास्तविक उत्पादन 645.45 मिलियन घन मीटर रहा, जो पिछले सप्ताह के 649.68 मिलियन घन मीटर से 0.65% कम है।

-3.83% : इस सप्ताह (04.06-04.12) घरेलू रिसीविंग टर्मिनल लॉट शिपमेंट की कुल मात्रा 10,879 कारें थी, जो पिछले सप्ताह (03.30-04.05) की 11312 कारों से 3.83% कम है।

+48.66% : इस सप्ताह (04.06 से 04.13) चीन के 14 प्राप्तकर्ता स्टेशनों से कुल 19 एलएनजी वाहक प्राप्त हुए, जो पिछले सप्ताह की तुलना में 6 अधिक हैं, और आगमन की मात्रा 1,260,900 टन तक पहुंच गई, जो पिछले सप्ताह (03.31 से 04.05) के 848,200 टन से 48.66% अधिक है।

2. डाइमिथाइल ईथर

13 अप्रैल तक, डाइमिथाइल ईथर का उत्पादन 19,900 टन रहा, जो पिछले सप्ताह की इसी अवधि की तुलना में 0.02 टन कम है, और इसमें महीने दर महीने 1.04% की गिरावट आई है।

13 अप्रैल तक, डाइमिथाइल ईथर की क्षमता उपयोग दर 12.35% थी, जो पिछले सप्ताह की इसी अवधि की तुलना में 0.13% कम और पिछले महीने की तुलना में 1.04% कम है।

3. विनाइल एसीटेट

इस सप्ताह घरेलू ग्लेशियल एसिटिक एसिड के बाजार मूल्य में कुछ बदलाव देखने को मिले, जिसमें कुछ कमजोरी आई। 13 अप्रैल को बाजार बंद होने तक, उत्तरी चीन में इसकी कीमत 2,900-3,000 युआन/टन और जियांग्सू में 2,850-2,950 युआन/टन के बीच रही। पिछले सप्ताह की तुलना में उत्तरी चीन के बाजार में इसकी कीमत में 4.76% और जियांग्सू के बाजार में इसकी कीमत में 1.67% की गिरावट आई।

विनाइल एसीटेट विधि का सकल लाभ पिछले सप्ताह की तुलना में 25.56 युआन/टन कम हो गया, जबकि कैल्शियम कार्बाइड विधि का सकल लाभ पिछले सप्ताह की तुलना में 112.1 युआन/टन बढ़ गया।

इस सप्ताह, घरेलू विनाइल एसीटेट उद्योग का परिचालन भार पिछले सप्ताह की तुलना में 10.46% कम हो गया, जबकि उद्योग का कुल परिचालन भार 68.5% रहा।

4. एन-ब्यूटेनॉल

13 अप्रैल को बाजार बंद होने तक, जिआंगसू में एन-ब्यूटेनॉल की कीमत 7600 युआन/टन और ऑक्टेनॉल की कीमत 9550 युआन/टन थी।

इस सप्ताह, एन-ब्यूटेनॉल की क्षमता उपयोग दर 67.86% है; ऑक्टेनॉल की क्षमता उपयोग दर 87% है;

इस सप्ताह एन-ब्यूटेनॉल का सकल लाभ 1224 युआन/टन और ऑक्टेनॉल का 1444 युआन/टन रहा।

5.एनीलाइन

इस सप्ताह सिनोपेक ईस्ट चाइना में सूचीबद्ध शुद्ध बेंजीन की कीमत अधिक स्थिर रही और 7450 युआन/टन पर स्थिर हो गई।

इस सप्ताह उत्तरी शुद्ध बेंजीन की कीमत 7310 युआन/टन रही, जबकि पिछले सप्ताह यह -50 युआन/टन गिरी थी।

इस चक्र में, घरेलू एनिलिन उद्यमों में एनिलिन उपकरणों की औसत परिचालन दर 84.4% रही, जो पिछले सप्ताह की तुलना में 0.1% बढ़ी है।

6.पॉलिएस्टर फिलामेंट यार्न

इस सप्ताह (2023/4/7-4/13) घरेलू मेल्ट डायरेक्ट स्पिनिंग पॉलिएस्टर फिलामेंट का साप्ताहिक उत्पादन 639,100 टन रहा, जो पिछले सप्ताह से 11,300 टन अधिक है और पिछले सप्ताह की तुलना में 1.79% अधिक है।

इस सप्ताह (2023/4/7-4/13) घरेलू मेल्ट डायरेक्ट स्पिनिंग पॉलिएस्टर फिलामेंट की क्षमता उपयोग दर 83% रही, जो पिछले सप्ताह की तुलना में 0.84% अधिक है।

गुरुवार को घरेलू बुनाई उद्योग की क्षमता उपयोग दर 55.1% थी, जबकि पिछले सप्ताह यह +0.62% थी।

इस सप्ताह (2023/4/7-4/13) पॉलिएस्टर फिलामेंट का उत्पादन और बिक्री 31% रही, जबकि पिछले सप्ताह यह -41% थी।

इस सप्ताह (2023/4/7-4/13) पॉलिएस्टर फिलामेंट का वार्षिक लाभ -217.47 युआन/टन रहा, जो पिछले सप्ताह से 59.11 युआन/टन अधिक है, यानी +21.37% की वृद्धि हुई है।

पोस्ट करने का समय: 17 अप्रैल 2023